Рассматриваемая в статье процедура реструктуризации кредита используется для облегчения финансового бремени в случае форс-мажорных ситуаций у заемщика. Мы расскажем о преимуществах и недостатках услуги реструктуризации долга физического лица, основаниях для оформления и требуемых документах, дадим советы по составлению заявления в банк.

1.

Суть реструктуризации кредитов

Реструктуризация кредита – процедура, предполагающая пересмотр условий кредитного договора при возникновении у заемщика серьезных трудностей на этапе выплаты задолженности. Своевременно выполненная реструктуризация долга физического лица позволяет снизить сумму ежемесячного платежа, уменьшить финансовую нагрузку и восстановить платежеспособность.

Способы реструктуризации:

- Изменение валюты проблемного кредита;

- Коррекция графика ежемесячных платежей;

- Снижение процентных ставок и комиссий;

- Частичное списание штрафов и прочих начислений;

- Продление срока действия договора;

- Кредитные каникулы – отсрочка платежей.

Процедура предполагает анализ кредитором текущей ситуации в отношении финансовых обязательств должника. Рассчитываются приемлемые процентные ставки, суммы и график платежей, с помощью которых удается восстановить платежеспособность клиента. Фактически сама суть реструктуризации заключается в поиске возможных путей для снижения риска банкротства гражданина.

Основания для реструктуризации:

- Резкое колебание обменных курсов по валютным кредитам;

- Потеря основного источника дохода заемщика;

- Признание должника недееспособным или ограниченно в дееспособным;

- Возникновение непредвиденных расходов и материальных убытков;

- Использование заемщиком декретного отпуска по уходу за ребенком;

- Призыв в армию на срочную службу в ВС РФ;

- Приговор суда о наказании в виде лишения свободы.

Обратите внимание! Решение о возможности реструктуризации принимается кредитором индивидуально. Организация вправе требовать документальное подтверждение финансовой несостоятельности заемщика.

2.

Документы для реструктуризации кредита

Каждый кредитор выдвигает собственный перечень требований к инициирующему реструктуризацию клиенту.

Основные документы:

- Копия паспорта заемщика (оригинал предъявляется во время подписания обновленного договора);

- Документы, подтверждающие наличие веских оснований для проведения реструктуризации;

- Справка о доходах, выписка со счетов или иной подтверждающий платежеспособность документ;

- Выписка из трудовой книжки, справка от работодателя или заверенная копия договора о трудоустройстве.

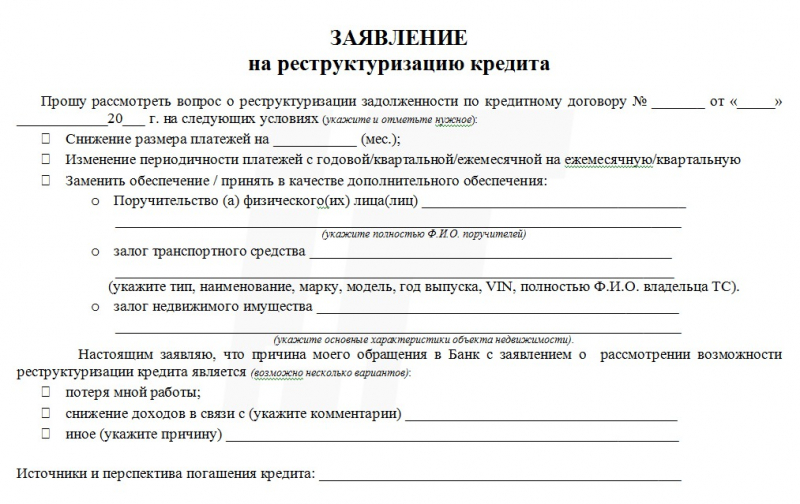

Собрав документы для реструктуризации, должник должен заполнить заявление на получение услуги. Банки предлагают сначала составить упрощенный запрос.

Приведем пример упрощенного заявления на реструктуризацию в Сбербанке.

Заявление на реструктуризацию кредита в Сбербанке

Посмотреть и скачать заявление можно здесь.

Чтобы инициировать процедуру реструктуризации, необходимо грамотно заполнить и подать заявление вместе с пакетом документов. После принятия предварительного решения сотрудники финансового учреждения проинформируют о дальнейших действиях.

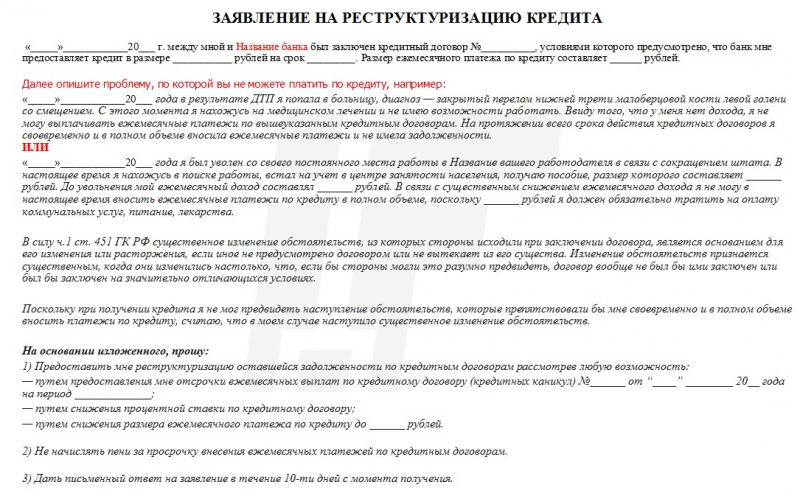

На этапе рассмотрения заявки может потребоваться подробное объяснение причин ухудшения платежеспособности.

Образец заявления на реструктуризацию кредита с указанием причины неплатежеспособности

Заявление на реструктуризацию по причине болезни и снижения доходов

Скачать образец заявления можно по этой ссылке.

3.

Реструктуризация как процедура банкротства

Если банк откажет в пересмотре условий договора, заемщик сохранит за собой право инициировать процедуру банкротства с последующей реструктуризацией задолженности через суд. См. Федеральный закон №127-ФЗ «О несостоятельности (банкротстве)».

Согласно действующему законодательству, реструктуризация долга при банкротстве выполняется только после привлечения квалифицированного эксперта — финансового управляющего. Который обязан разработать план действий, нацеленных на восстановление платежеспособности и выполнении заемщиком обязательств.

С каждым годом эта процедура становится популярней. Согласно отчету, опубликованному на сайте «Федресурса», за 2019 год суды признали банкротами около 69 тыс. российских граждан, а всего начиная с 2015 года более 163 тыс. Однако кредиторам по итогам года удалось вернуть всего 3.5% задолженностей. Было инициировано процедур на сумму ~225.6 млрд рублей, из них возвращено только ~8 млрд.

Часть отчета «Федресурса» за 2019 год о банкротстве физических лиц

Особенности реструктуризации долгов через банкротство:

-

Не требуется разрешение кредитора на пересмотр условий проблемного договора. Следует понимать, что новый порядок погашения задолженности при реструктуризации долга через процедуру банкротства утверждается не кредитором, а судом. Именно суд изменяет срок погашения задолженности и устанавливает новые правила исполнения долговых обязательств.

-

Чтобы суд рассмотрел заявление на получение статуса банкрота, должник должен иметь стабильный доход, сумма которого достаточна для выполнения обязательств в течение 36 месяцев. Если суммы недостаточно, финансовый управляющий вправе инициировать процедуру реализации имущества банкрота. Исходя из этих условий, будут рассчитываться новые условия выплаты долга.

Также должник не должен иметь судимости за экономические преступления и быть признанным банкротом за последние 5 лет.

-

На банковские счета, вклады и депозиты накладывается арест, но должник гарантированно получает часть собственного заработка в размере прожиточного минимума и необходимые средства на содержание иждивенцев.

-

Финансовый управляющий открывает специальный счет, куда поступает заработная плата банкрота, деньги от продажи его имущества и т.д. С этого счета также идет оплата судебных издержек, услуг управляющего и прочих специалистов, выплата задолженности по кредиту.

-

Автоматически предоставляются обязательные кредитные каникулы на срок до четырех месяцев, во время которых должник не обязан осуществлять какие-либо платежи. Это дает возможность восстановить платежеспособность.

-

Должник официально получает защиту от действий коллекторов. Приостанавливается процесс принудительного взыскания задолженности и судебными приставами. Требования, поступающие банкроту, рассматриваются финансовым управляющим.

-

Работа финансового управляющего оплачивается. Стоимость услуг от 25 тыс. рублей.

-

Возможен временный запрет на выезд из страны.

Важно! В 2020 году в Федеральный закон №127-ФЗ «О несостоятельности (банкротстве)» были внесены изменения: доступно внесудебное банкротство, подать заявление можно через МФЦ, процедура бесплатная (при условии завершенного исполнительного производства и сумме долга от 50 до 500 тыс. рублей).

4.

Плюсы и минусы реструктуризации

Должник получает возможность улучшить финансовое положение, а кредитная организация снижает риск возникновения безнадежных задолженностей.

Преимущества:

- Восстановление платежеспособности заемщика. Грамотное корректирование условий договора позволит снизить уровень платежной нагрузки;

- Вероятность частичного или полного списания начисленных процентов и штрафов за несвоевременный возврат;

- Исключается процедура принудительного взыскания долга;

- Сохранение положительной кредитной истории (только в случае, если не инициируется процедура банкротства).

Наряду с плюсами, имеются и минусы. Прежде чем воспользоваться услугой, следует ознакомиться с возможными рисками и трудностями, с которыми может столкнуться должник.

Недостатки:

- Общая переплата по кредиту увеличивается после пролонгации изначального срока кредитования;

- Снижается вероятность одобрения заявки на реструктуризацию в случае низкого дохода;

- Проблемы с оформлением новых кредитов;

- Отсутствие опции рефинансирования (объединения) нескольких проблемных задолженностей.

Подводим итог

Неоспоримым преимуществом реструктуризации для заемщика является сокращение суммы ежемесячного платежа и восстановления платежеспособности. Но такая процедура приводит к существенной общей переплате по кредиту.

Приведем простой пример:

У вас кредит 500 тыс. рублей, срок выплаты 36 месяцев (3 года), ставка 15% годовых. Аннуитетный (фиксированный) ежемесячный платеж в этом случае составляет 17 333 руб., а общая переплата по кредиту 123 976 руб. (то есть всего вы отдадите 623 976 руб.).

Теперь увеличим срок возврата до 60 месяцев (5 лет) оставив прежнюю сумму и годовую ставку. Получаем платеж 11 895 руб. в месяц, что существенно ниже, однако общая переплата уже 213 698 руб. Делайте выводы!

Кроме очевидной прибыли для банков восстановление платежеспособности заемщика необходимо вот почему. Если объяснить простыми словами, то согласно требованиям ЦБ РФ банки обязаны иметь резерв под просроченные и обесцененные кредиты. Резерв этот формируется за счет собственного капитала банка. Таким образом, чем больше просроченных и обесцененных кредитов в кредитном портфеле банка, тем необходима больше сумма резерва и соответственно остается меньше свободных оборотных средств, способных приносить прибыль.

Comments are closed.