Друзья! Меня зовут Андрей, я редактор портала «Инфо.Финанс». Решил помочь нашим читателям понять суть кредитных карт с льготным периодом. Для этого оформил 2 карты: в банке Тинькофф и Альфа-банке. В материале попробуем разобраться в особенностях этого вида кредитования и понять, как на этом зарабатывают банки.

Сравним общие условия, опубликованные на сайтах банков:

| Тинькофф | Альфа-банк |

|---|---|

| Льготный период до 55 дней. | Льготный период до 100 дней. |

| Обслуживание — 590 руб. в год. | Обслуживание — 590–1490 руб. в год. Зависит от типа карты. |

| 12–29.9% годовых на покупки вне льготного периода при условии внесения минимального платежа. 30–49.9% годовых без оплаты и на снятие наличных, переводы с карты. | От 11.99% годовых на покупки вне льготного периода при условии внесения минимального платежа. От 23.99% годовых без оплаты и на снятие наличных, переводы с карты. Ставка определяется индивидуально и указывается в договоре. |

| Минимальный платеж не более 8% от задолженности, минимум 600 руб. | Минимальный платеж 3–10% от задолженности, минимум 300 руб. |

| Штраф за просрочку минимального платежа — 590 руб. + неустойка 19% годовых на сумму долга. | Штраф за просрочку минимального платежа — 0.1% ежедневно. |

| Комиссия за снятия наличных и переводы с карты — 2.9% от суммы + 290 руб. | Комиссия за снятия наличных и переводы с карты — до 50 000 руб. в месяц бесплатно, свыше 5.9% от суммы, минимум 500 руб. |

| Оповещение об операциях — 59 руб. в месяц. | Оповещение об операциях в первый месяц — бесплатно, со второго — 59 руб. в месяц. |

| Добровольное страхование — 0.89% в месяц от суммы задолженности. | Добровольное страхование — 1.008% в месяц от суммы задолженности. |

1.

Обзор кредитной карты Тинькофф

Итак, я получил кредитную карту банка Тинькофф, одобрили лимит 120 000 рублей.

Разберем тарифный план:

-

При действии льготного периода на протяжении 55 дней согласно договору 0% годовых. Если совершать покупки, оплачивать их картой, спустя 25 дней начиная с первой оплаты формируется выписка и сумма минимального ежемесячного платежа (до 8% от задолженности, минимум 600 руб.).

Дается 30 дней на его оплату или погашение всей суммы задолженности. В течение этих 30 дней можно продолжать пользоваться картой для покупок. Вернуть всю потраченную сумму необходимо до окончания льготного периода.

-

Если выйти за пределы грейс-периода (не вернуть задолженность), но совершать ежемесячно минимальный платеж, оплата покупок и начисления на остаток долга обойдутся в 29.8% годовых.

-

Если не делать регулярных платежей, оплата картой и процент начислений на задолженность составит 49.9% годовых. Этот же процент действует на снятие наличных и перевод на другие счета/карты вне зависимости от действия беспроцентного периода и минимальных платежей.

Важно! Если не платить ежемесячно минимальные платежи, к 49.9% добавится штраф в 590 руб. и неустойка — 19% годовых.

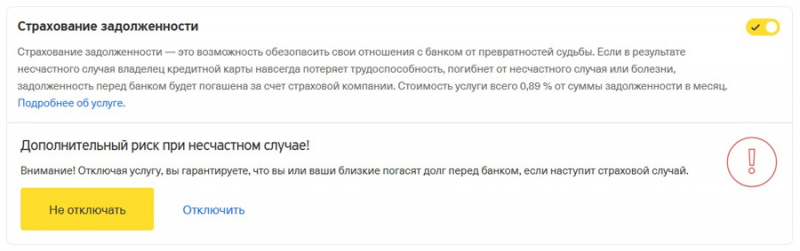

Первое, что я сделал после активации карточки, — подключил интернет-банк и посмотрел, какие услуги были добавлены. Как и подразумевал, оповещение об операциях за 59 руб. в месяц и страховка 0.89% от задолженности были подключены автоматически.

Услуга оповещения об операциях в банке Тинькофф

Отключение услуги страхования в банке Тинькофф

Как позже выяснилось, в выданном мне конверте с картой находилась «Анкета-заявление». Если требуется отключить страхование или оповещение, нужно отметить это в анкете и отдать представителю банка. По незнанию я этого не сделал. Представитель о такой возможности не сообщил.

Отключение услуги СМС-оповещения и страхования в банке Тинькофф

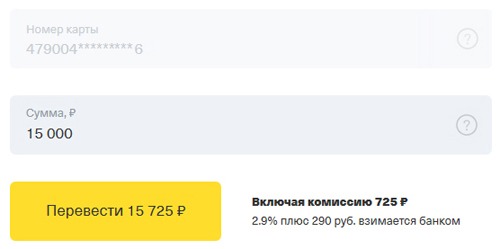

С тарифами и услугами разобрались. Теперь попробую выполнить перевод 15 000 руб. с кредитной карты на свою дебетовую. Эта операция равнозначна снятию наличных. Согласно договору комиссия — 2.9% от суммы + 290 рублей.

Комиссия за перевод с кредитной карты Тинькофф

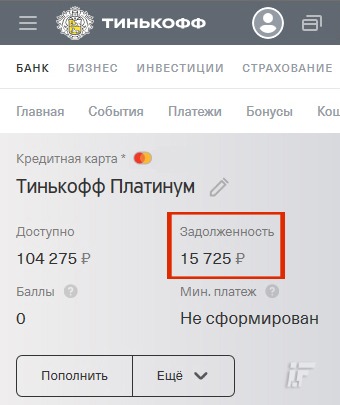

Оплата прошла и отобразилась задолженность в 15 725 руб. (сумма перевода + комиссия 2.9% + 290 руб.).

Задолженность по кредитной карте Тинькофф

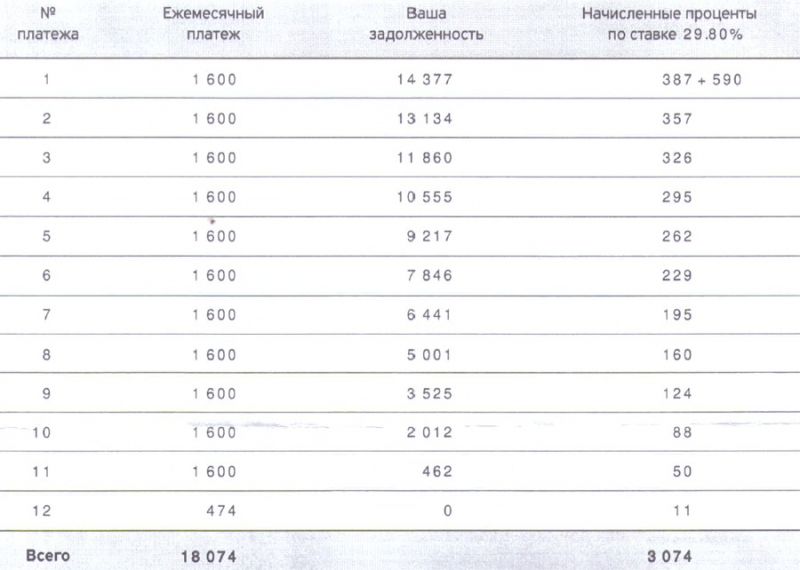

Почему 15 000 рублей? Вместе с договором в конверте находился пример расчета ежемесячных платежей на год исходя из этой суммы. Для удобства решил опробовать именно такой перевод и подождать выписки с указанием начисленных процентов. Единственное отличие: годовая ставка у меня составит 49.9%, так как перевод с карты равнозначен снятию наличных.

Скан-копия примера расчета ежемесячных платежей по кредитной карте Тинькофф

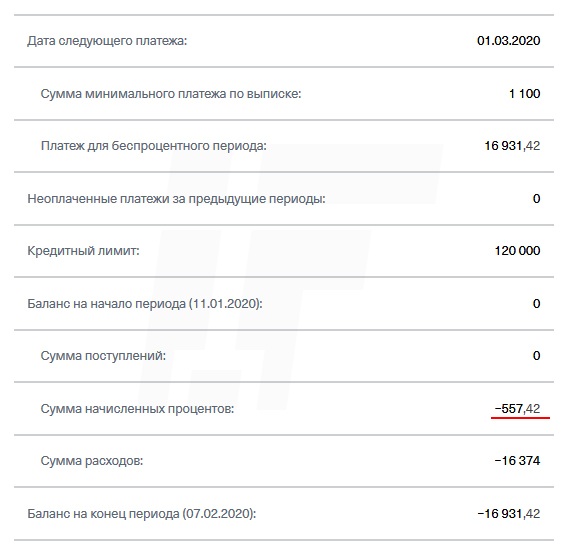

Спустя 25 дней банком была рассчитана сумма ежемесячного платежа, пришла выписка.

Выписка по кредитной карте банка Тинькофф

Итак, я воспользовался первый раз картой и совершил с нее перевод, что равнозначно снятию наличных. С меня удержали:

- комиссию 725 руб. за перевод 15 000 на другую карту;

- за 25 дней начислили 557.42 руб. процентов;

- дополнительно сняли 59 рублей за оповещение об операциях и 590 за годовое обслуживание карты.

Итого за операцию по переводу с карты заплатил 1282.42 руб. Комиссия 49.9% годовых на остаток долга будет начисляться ежемесячно. Если не внесу сумму минимального платежа 1100 руб., последует штраф 590 руб. и неустойка — 19% годовых на сумму долга.

Возмутило списание средств за годовое обслуживание при первой операции. Считаю, что плата должна взиматься по истечении года пользования картой или ежемесячно по факту. Получается, берут деньги вперед. Если расторгну договор, например, через месяц, средства за неиспользованный период мне не вернут.

Пользоваться этим кредитным продуктом я пока не планирую, поэтому перевел на счет кредитной карты полную сумму задолженности — 16 931.42 руб., тем самым исполнив долговые обязательства. Кредитный лимит 120 тыс. возобновился, включая льготный период в 55 дней. Договор расторгать пока не буду: год обслуживания уже оплачен. Карта будет лежать на всякий случай.

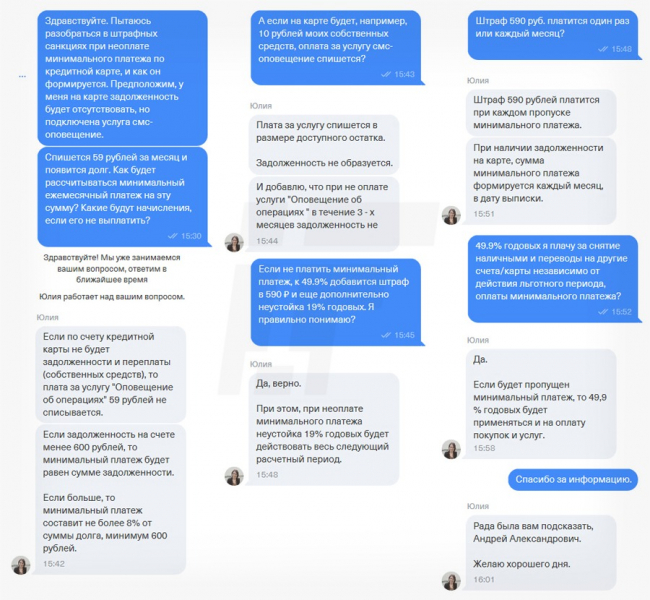

Чтобы уточнить некоторые интересующие меня моменты, обратился в чат банка Тинькофф к оператору:

Вопрос — «Пытаюсь разобраться в штрафных санкциях при невнесении минимального платежа по кредитной карте и понять, как он формируется. Предположим, у меня на карте задолженность отсутствует, но подключена услуга смс-оповещения. Спишется 59 рублей за месяц, и появится долг. Как будет рассчитываться минимальный ежемесячный платеж на эту сумму? Какие будут начисления, если его не выплатить? … »

Ответ — «Если по счету кредитной карты не будет задолженности и переплаты (собственных средств), то плата за услугу «Оповещение об операциях» 59 рублей не списывается … Если задолженность на счете менее 600 рублей, то минимальный платеж будет равен сумме задолженности. Если больше, то минимальный платеж составит не более 8% от суммы долга, минимум 600 рублей … »

Вопрос — «А если на карте будет, например, 10 рублей моих собственных средств, оплата за услугу смс-оповещения спишется? … »

Ответ — «Плата за услугу спишется в размере доступного остатка. Задолженность не образуется … И добавлю, что при не оплате услуги «Оповещение об операциях» в течение 3-х месяцев задолженность не накапливается … »

Вопрос — «Если не вносить минимальный платеж, к 49.9% добавится штраф в 590 рублей и дополнительно неустойка — 19% годовых. Я правильно понимаю? … »

Ответ — «Да, верно. При этом, при неоплате минимального платежа неустойка 19% годовых будет действовать весь следующий расчетный период … »

Вопрос — «Штраф 590 рублей платится один раз или каждый месяц? … »

Ответ — «Штраф 590 рублей платится при каждом пропуске минимального платежа … »

Вопрос — «49.9% годовых я плачу за снятие наличных и переводы на другие счета/карты независимо от действия льготного периода, внесения минимального платежа? … »

Ответ — «Да. Если будет пропущен минимальный платеж, то 49.9% годовых будет применяться и на оплату покупок и услуг … »

Скриншоты переписки в чате с оператором банка Тинькофф

Подводим итог

Карта удобна для совершения покупок, как говорится, «до зарплаты». Однако использовать ее для снятия наличных/переводов, мягко говоря, невыгодно. Тем более, если не выплатить долг полностью до окончания льготного периода и не вносить необходимые регулярные платежи.

Страховка и SMS-оповещение подключаются автоматически, если от этих услуг не отказаться при получении карты. Не утверждаю, что эти услуги не нужны, но считаю, что клиент должен подключать их самостоятельно по своему желанию, а не отключать по требованию. Например, если подключена услуга страхования, это дополнительно 10.69% годовых. А о том, что она подключена, судя по негативным отзывам в интернете, не каждый знает.

Это важно! Многие ошибочно полагают, что процент начисляется только на дни после окончания льготного периода. Нет! Если не выплатить долг или не внести ежемесячный платеж, проценты будут начислены за все дни. Действие грейс-периода аннулируется.

2.

Обзор кредитной карты Альфа-банка

В Альфа-банке мне предоставили карту с кредитным лимитом 80 000 руб.

Разберем тарифный план:

-

В период действия льготного периода (100 дней) при условии внесения минимального платежа (3–10% от суммы задолженности, минимум 300 руб.) годовая ставка — 0%.

-

Если не вернуть долг в течение действия льготного периода, но совершать минимальный ежемесячный платеж, начисление на остаток задолженности и оплату покупок составит 24.49% годовых (для меня банком рассчитан такой процент).

-

Если ежемесячный платеж не внесен вовремя, оплата товаров, услуг и процент на остаток долга — 39.9% в год. К этой сумме прибавляется неустойка — 0.1% в сутки, это плюс 36.5% годовых.

В месяц можно снимать наличные до 50 000 руб. без комиссии. Свыше этой суммы комиссия составит 5.9%, минимум 500 руб. Такой же процент взимается и за переводы на другие кредитные и дебетовые карты. Для сравнения: банк Тинькофф за эту услугу берет 2.9% от суммы + 290 руб.

Перевод с кредитной карты Альфа-банка через интернет-банк

В отличие от банка Тинькофф у Альфа-банка услуги страхования и СМС-оповещения автоматически подключены не были. Напомню: оповещения у Альфа-банка в первый месяц бесплатные, далее — 59 руб. Страхование — 1.008% в месяц на сумму задолженности.

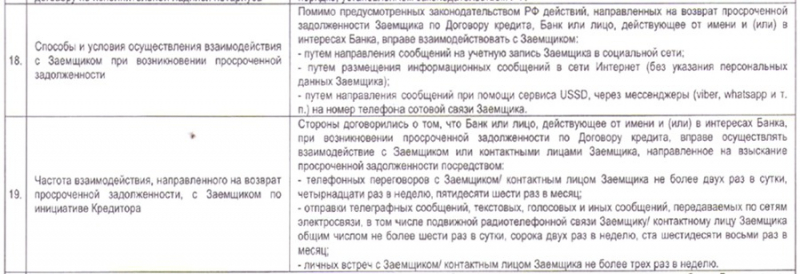

Что удивило, так это содержание пунктов 18–19 в договоре, согласно которым банк или лицо, действующее от имени и (или) в интересах банка, вправе осуществлять взаимодействие с заемщиком, направленное на взыскание задолженности посредством:

- сообщений в социальных сетях, мессенджерах (Viber, WhatsApp и т. д.);

- телефонных переговоров с заемщиком или его контактным лицом не более 2 раз в сутки, 14 в неделю, 56 в месяц;

- текстовых и голосовых сообщений до 6 раз в сутки, 42 в неделю и 168 в месяц;

- до 3 личных встреч в неделю.

Пункты 18–19 в договоре с Альфа-банком

Для сравнения: при получении кредитной карты в банке Тинькофф подобные пункты в договоре отсутствовали.

Представьте мощь «пресса» на владельца кредитной карты за просроченный платеж! На остаток долга начисляют 39.9% годовых, неустойка — 0.1% в сутки (+ 36.5% в год). Подключенная услуга страхования — это дополнительно более 12% годовых. Звонки до 56 раз в месяц, сообщения в соц. сетях, мессенджерах и SMS — до 168. В неделю могут до 3 раз «назначать личные встречи», причем третьи лица, действующие в интересах банка.

Есть мнение об этих кредитных продуктах? Оставляйте ваши комментарии. Обсудим!

Comments are closed.